澳大利亚国家电力市场(National Electricity Market, NEM)主要分为现货市场(Spot Market)与合约市场(Contract Market)。NEM的覆盖区域为南澳大利亚州、塔斯马尼亚州、维多利亚州、新南威尔士州、澳大利亚首都领地和昆士兰州。在NEM中,发电公司以出售电力为主,售电公司以购买电力为主。在售电公司购买电力后,售电公司将电力出售给工商业用户和家庭用户。目前,NEM约有30家售电公司和100多家发电公司。

现货市场

澳大利亚能源市场运营商(Australian Energy Market Operator, AEMO)利用现货市场来实时匹配发电量与用电量。现货市场中的所有交易都按照现货价格结算。

当现货价格上升时,发电公司会提高发电量,投资成本较高的发电站会启动,以在市场中售电。例如,燃气调峰电站、抽水蓄能电站可能会启动,快速响应的电池储能系统可能会向电网放电。

当现货价格下降时,发电设备会降低输出或停机。

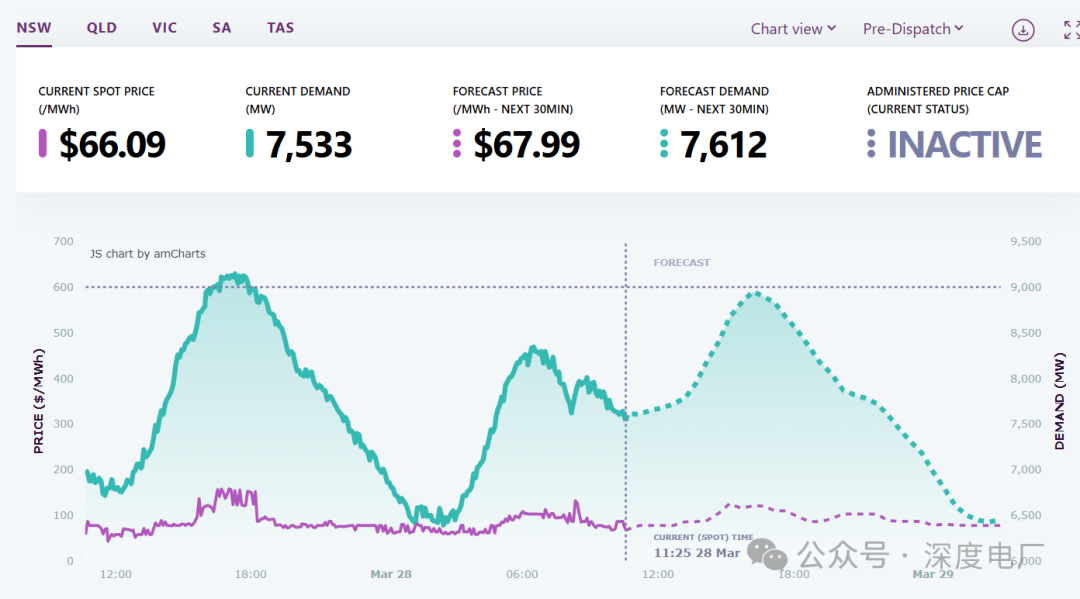

现货电价每5分钟更新一次。在清晨时段,居民尚未起床、企业和工厂尚未开工,电力需求较低,现货价格通常较低;在下午和傍晚时段,居民和企业用电量通常达到峰值,现货价格也较高。

NEM分为五个区域(新南威尔士、昆士兰、维多利亚、南澳大利亚、塔斯马尼亚),每个区域的现货价格有所不同。

家庭和小型企业从售电公司购电,而不是直接参与现货市场。售电公司向家庭和小型企业提供售电套餐合同,该合同规定了消费者在固定期限内的电费计算方式。其中,发电成本只是电费账单中的一部分。一个典型的电费账单包括以下几个组成部分:

批发成本(30-40%):即发电成本

电网输配电成本(40-50%):电力输送费用

环境成本(5-15%):政府政策(如可再生能源目标)直接带来的成本

零售商和其他成本(5-15%):零售商服务成本及其他附加成本

一些大型工业用户(如锌冶炼厂)可以直接与发电公司签订合同,或者直接从现货市场购电,或采用二者结合的方式,而不是从售电公司购电。这些大型用户有时会临时降低用电需求,以避免高昂的现货电价。

合约市场

为了管理财务风险并确保批发电价的稳定性,售电公司会签订各种批发对冲合同(wholesale hedging contracts)。这些合同锁定售电公司在一年或数年内的批发电价,从而降低其在现货市场价格波动中的风险。例如,现货市场电价可能低至 -1,000 澳元/MWh,也可能高达 14,500 澳元/MWh,但批发合同可以平滑这些成本波动。这使得售电公司能够向客户提供稳定的零售电价,零售电价通常一年才调整一次。

签订批发对冲合同可以使发电公司的收入流更加稳定,从而提高其从银行或金融机构融资的能力。这对希望建设新电站的发电企业尤为重要,因为电站建设通常投资大且周期长。

许多发电公司与售电公司签订固定价格合同,承诺在特定时间提供一定数量的电量。如果发电公司未能按合同要求交付足够电量,就需要按照现货价格支付差额。按照现货价格支付差额带来的损失(财务惩罚)计算公式如下:

损失 = (现货价格 − 合同价格) × 短缺的MW数 × 交易时段时长

当发电公司无法按合同交付电量时,现货价格越高,财务损失越大。为此,为了降低违约风险,发电公司通常会预留一定的备用发电容量,确保能够履行合同义务,按合同要求交付电量。这样,即使实际电量需求超出预期,发电公司仍然能够保障供电。

现货市场与合约市场的协同运作现货市场与合约市场协同运作,以确保电力能够在小时维度和长期维度上按需供应。

小时级供应

合约产生的财务惩罚与发电类型和电力系统的物理状态密切相关:

若发电公司签订了固定电量的供电合约,而其发电不稳定,则发电公司可能面临巨大损失。当供电紧张、现货电价高时,发电公司可能不得不通过以高价从现货市场购电来履约,导致财务损失。

即便是未签订合约的发电公司,如果在供电紧张、现货价格高时无法发电,也会错失重要的收益机会。

长期电力供应

合约价格通常基于未来现货电价的平均预期。如果未来电力供应预计收紧,那么合约市场的供需关系也会趋于收紧,导致合约价格上涨,最终导致居民和工商业侧零售电价上涨。

为此,合约价格向市场传递了重要信号,指引投资者决策,投资者在投资电站时,要考虑需要多少发电容量、应采用何种发电技术、以及电站部署在哪里。例如,当大型发电站宣布关闭后,市场上的合约供应可能减少,从而推高合约价格。合约价格上涨会激励新发电项目或需求侧响应(Demand Response)容量的建设,以填补供应缺口。

假设某发电公司向售电公司出售了一份掉期合约(Swap Contract),该合约规定售电公司支付固定电价 $60/MWh。这意味着无论现货市场电价如何波动,只要该发电公司在合约有效期内按合同规定的电量发电,它都能从售电公司获得 $60/MWh 的收入。但在电力需求高涨、系统可靠性受挑战的期间(例如热浪),未能按合同供电的财务惩罚将极其高昂。例如,在某个市场价格上限事件(Market Price Cap Event)中,若现货电价达到最高 $14,500/MWh,而发电商的合同价仅为 $60/MWh,那么:

需要注意的是,只有掉期合约(Swaps)和上限合约(Caps)等常见的金融衍生品合约与电力市场的物理需求存在直接关联,而购电协议(PPA, Power Purchase Agreements)并不适用这种关联。

如果市场之外的因素影响了投资决策,那么价格信号的作用可能会减弱。例如:某燃气发电企业预计政府未来可能会出台碳排放限制,但尚不确定具体政策。这将使该企业难以评估投资所受影响和未来利润,从而导致融资困难,影响新电站的建设。

购电协议 PPA: Power Purchase Agreements

另一种市场上常见的合同形式是购电协议(PPA,Power Purchase Agreement)。PPA 是发电公司与购电方(售电公司或大工业用户)之间的长期供电协议,风电场和光伏电站通常采用PPA。通常情况下,这种协议涉及风电或光伏电站以固定价格向购电方出售可再生能源证书(Renewable Energy Certificates)。

与金融衍生品合约不同,PPA 奖励发电公司尽可能多地发电,而不用考虑电力系统的实际需求。因此,发电公司不会在系统需求较高(现货电价较高)或需求较低(现货电价较低)时调整发电量而获得额外激励,因为:

PPA 发电商在低电价时会依然全力发电,即使系统不需要

PPA 发电商在高电价时也不会额外发电,因为他们的收入固定,与现货价格无关

因此,PPA 削弱了金融激励与电力系统物理需求之间的联系。

NEM的合约形式

NEM中的合约通常在澳大利亚证券交易所(Australian Securities Exchange,ASX)进行交易 或 通过双边交易进行交易。其中,掉期合约(Swaps)和上限合约(Caps)是最常见的交易合约品种。

掉期合约(Swaps)

约定在固定时间段内,以固定价格交易固定电量(通常,在一个季度内,以预先确定的执行价(strike price)进行 1 MW 的合约交易)

将波动的现货电价转换为固定的合约执行价

合约基于现货价格与合约执行价格的差额进行结算

上限合约(Caps)

约定在固定时间段内,以固定价格交易固定电量,但仅在现货价格超过预设值时生效

为购电方提供了针对高现货电价的保险

在市场上交易的标准上限合约是300澳元上限。在合同规定的期限内,每当现货价格超过 $300/MWh 时,上限合约的卖方需要向买方支付现货价格与 $300/MWh 之间的差额