近日,英国品牌评估机构Brand Finance发布的《2025全球半导体品牌价值30强》榜单,NVIDIA以近翻倍的品牌价值登顶,成为全球科技公司的“硬通货”,而昔日的王者英特尔却暴跌33%。

全球最有价值品牌TOP10

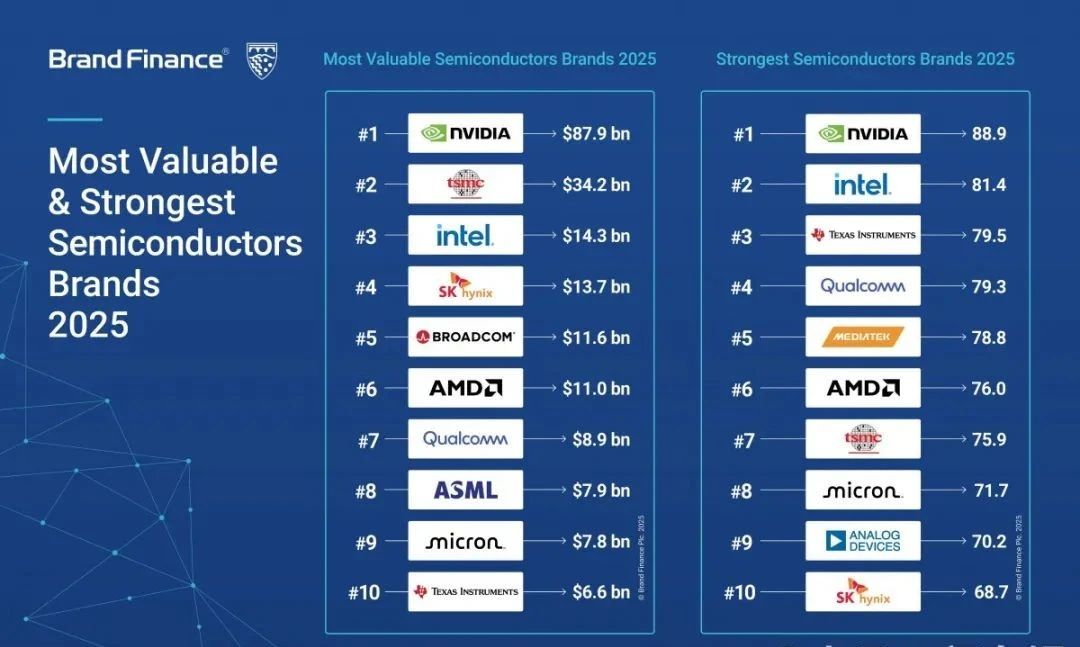

报告显示,NVIDIA的品牌价值同比增长了98%,达到了879亿美元,是半导体领域第二大品牌台积电的 2.5 倍多。这种增长使NVIDIA首次进入全球最有价值品牌的前10名。回想2014年,NVIDIA在美国500强品牌中的排名是第424位。去年,NVIDIA是世界上增长最快的品牌。

来源为 Brand Finance

台积电(TSMC)以342.37亿美元稳居第二,年增长36.7%。作为全球晶圆代工龙头,其3nm/2nm先进制程量产进度领先,2024年营收达901亿美元,同比增长33.9%。智能手机与AI芯片订单驱动增长,同时美国亚利桑那州与日本熊本工厂的投产强化了供应链韧性。

英特尔(Intel)品牌价值143亿美元,同比下滑32.8%,跌至第三。受PC市场疲软与AI布局滞后的影响,其2024年营收降至531亿美元。尽管加速推进IDM 2.0战略并拓展代工服务(IFS),但技术追赶仍面临挑战。

SK海力士(SK Hynix)以137亿美元的品牌价值位列第四,年增36.6%。SK海力士已经连续四年保持第四的位置,自2022年以来巩固了其在前五大行业品牌中的地位。该品牌的增长可归因于对以人工智能为重点的高带宽内存产品的强劲需求,以及先进芯片封装和研发设施的发展,从而进一步增强了半导体供应链。其HBM3内存市占率超50%,成为英伟达AI服务器核心供应商,数据中心业务收入占比提升至65%。

博通(Broadcom)(116亿美元)、AMD(110亿美元)、高通(89亿美元)分列第五至七位。博通凭借数据中心网络芯片与VMware整合效应抢占市场,AMD的Instinct MI300系列GPU在AI训练领域突破,高通则通过5G基带与车用芯片扩展生态。

阿斯麦(ASML)(79亿美元)、美光(Micron)(78亿美元)、德州仪器(TI)(66亿美元)占据第八至十名。阿斯麦作为全球唯一EUV光刻机供应商,2nm以下制程设备交付量增长40%;美光HBM3E量产进度超前;德州仪器深耕模拟芯片,工业与汽车市场收入占比超70%。

Brand Finance 半导体 2025 排名从 20 家品牌扩大到 30 家品牌,反映出半导体行业(尤其是在欧洲)新兴参与者的竞争日益激烈,影响力不断上升。Brand Finance 估值总监 Lorenzo Coruzzi评论道:“人工智能仍然是争议、投资和创新的温床,吸引了风险投资公司和大型科技公司的极大兴趣。这种由人工智能驱动的势头继续增强半导体品牌资产,Brand Finance 的研究证实了 NVIDIA 的主导地位。Brand Finance 数据还强调了 NVIDIA 强劲的“积极贡献”得分,反映了广泛的消费者信任和良好的市场声誉。这种持久的品牌实力不仅巩固了 NVIDIA 在半导体行业的领导地位,而且还使其在竞争日益激烈的市场中保持持续增长。展望未来,该行业的一个关键问题是可持续性——在快速发展(包括最近推出的 Deepseek)的情况下,品牌能否随着时间的推移保持其价值。”

品牌强度指数(BSI)TOP10

BSI指数衡量品牌的市场地位与未来稳定性,英伟达以88.9分居首(总分100),其CUDA开发者生态与25%的研发投入占比形成高客户粘性。英特尔(81.4分)虽营收下滑,但x86架构影响力与代工转型潜力支撑品牌韧性。

德州仪器(79.5分)凭借模拟芯片技术积累与工业客户80%的复购率位列第三,高通(79.3分)则以5G标准必要专利(SEP)数量第一强化护城河。

联发科以78.8分排名第五,通过天玑系列芯片在新兴市场突破,东南亚中端手机市占率超60%。2024年,联发科在中国大陆手机芯片市场取得了显著成就,其旗舰手机芯片市场占有率接近四成。Canalys发布的2024年第三季度智能手机处理器厂商的竞争格局报告,联发科以38%的全球芯片出货量份额位列第一。

AMD以76分排名第六,Zen架构与CDNA技术获云计算巨头认可,亚马逊AWS、微软Azure采购比例提升至30%。

台积电(75.9)、美光(71.7)、亚德诺半导体ADI(70.5)、SK海力士(68.7)的排名依次为第六至第十。台积电与客户长期合作与工艺良率(3nm良率达80%)巩固品牌强度,美光与AI芯片厂商的联合开发协议增强供应链话语权,ADI高精度模拟芯片与MEMS传感器技术覆盖智能制造、医疗设备,SK海力士作为HBM技术标准制定者,与全球AI巨头的战略合作提升品牌话语权。

值得一提的是,《Brand Finance Semiconductors 30 2025》排名中,韩国企业除了SK海力士外,三星SDI也进入排名,三星SDI的品牌价值为14亿美元,下降2%,今年排名为第23位,与2024年相比上升了一位。虽然其品牌价值略有下降,但其品牌强度指数 (BSI) 提高了 7%,得分为 62 分(满分 100 分),品牌强度评级从 A 上升至 A+。三星 Sdi BSI 增长的一个重要因素是其专注于绿色能源和先进材料,推动电动汽车电池和储能系统的创新。

Brand Finance 亚太区董事总经理 Alex Haigh表示:“SK海力士的持续排名凸显了人工智能驱动的内存解决方案日益增长的主导地位,而三星SDI的品牌实力提升则凸显了可持续创新日益增长的重要性。然而,该行业并非一帆风顺——地缘政治不确定性、供应链中断和需求波动继续带来风险。展望未来,投资于先进技术和可持续性的品牌将最有能力应对这些挑战并推动长期增长。”

中芯国际和长电科技入围,中国品牌代表呈现正增长

中芯国际的品牌价值为14亿美元,品牌价值上涨 3%,今年排名位列全球第 24 位。

中芯国际除了获得由之前的 A 级提升至 AA- 级的品牌强度指数 (BSI) 评级外,其 BSI 得分还增长了 15%,达到 67.7(满分 100)。尽管面临盈利挑战,但该品牌的表现可归功于战略性的产能扩张和持续的技术进步。

长电科技的品牌价值同比增长14%至6.67亿美元,今年位列第 29 位。该品牌的 BSI 得分为 50 分(满分 100 分),品牌实力评级为 A-,其收入增长的动力来自产量增加、通信、计算和消费电子产品的强劲需求以及对先进封装技术的关注。

Brand Finance中国区董事总经理Scott Chen评论道:“中芯国际和长电科技的持续增长凸显了一个更广泛的趋势——中国半导体品牌正通过创新和战略扩张稳步巩固其市场地位。在日益动荡的行业中,中芯国际的技术进步和产能增长为长期韧性奠定了基础,而长电科技强劲的收入表现和对先进封装的关注进一步巩固了其竞争优势。随着全球半导体需求的波动,这两个品牌都处于有利地位,可以应对不确定性并利用未来机遇。”

2025全球半导体品牌价值TOP30

品牌价值被理解为品牌所有者通过在公开市场上许可该品牌所获得的净经济收益。以下以排名、品牌、总部所在地、品牌价值/年增长率,简单介绍排名情况。

排名 品牌 总部所在地 品牌价值/年增长率

1、英伟达(NVIDIA) 美国 878.71亿美元/+97.5%

2、台积电(TSMC) 中国台湾 342.37亿美元/+36.7%

3、英特尔(Intel) 美国 142.77亿美元/-32.8%

4、海力士(SK Hynix) 韩国 136.76亿美元/+36.6%

5、博通(Broadcom) 美国 116.34亿美元/+32.0%

6、超微半导体(AMD) 美国 109.67亿美元/+24.3%

7、高通(Qualcomm) 美国 89.11亿美元/+24.9%

8、阿斯麦(ASML) 荷兰 78.60 亿美元/+14.4%

9、美光(Micron Technology) 美国 78.35亿美元/+29.6%

10、德州仪器(Texas Instruments) 美国 65.90亿美元/+18.5%

11、联发科(MediaTek) 中国台湾

12、日月光(ASE Technology) 中国台湾

13、英飞凌(Infineon Technologies) 德国

14、意法半导体(ST Microelectronics) 瑞士

15、泛林集团(Lam Research) 美国

16、东京电子(Tokyo Electron) 日本

17、恩智浦(NXP) 荷兰

18、亚德诺半导体(Analog Devices) 美国

19、安森美半导体(Onsemi) 美国

20、科磊(KLA Corporation) 美国

21、瑞萨电子(Renesas) 日本

22、安谋(Arm) 英国

23、Samsung Sdi 韩国

24、中芯国际(SMIC) 中国

25、大联大控股(Wpg) 中国台湾

26、格芯(GlobalFoundries) 美国

27、ASM 荷兰

28、安靠(Amkor Technology) 美国

29、长电科技(JCET) 中国

30、思佳讯(Skyworks Solutions) 美国