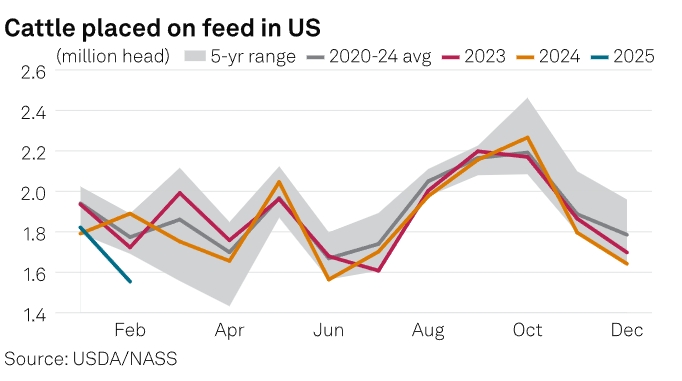

美国农业部在3月21日晚发布的《饲养牛情况》报告中称,2月份美国饲养场养牛总数为155.4万头,较2024年2月的189万头下降 17.8%。

标普全球商品洞察的牛肉市场分析师 Caleb Hurst 表示:“2 月份的投放量下降幅度超过了行业分析师的平均预期。由于 2024 年 2 月份的投放量创下了历史新高,因此这一降幅百分比略有夸大,但这仍然是自 2015 年以来 2 月份投放量最小的一次。”

美国农业部显示,2 月份,育肥牛的销售量(即从饲养场流出的牛)总计 163.3 万头,较 2024 年 2 月下降 8.9%。Caleb Hurst 表示:“这是自 2016 年以来 2 月份的最小销售量。”

尽管市场销售量下降,但较低的投放量对最终的饲养牛数量产生了影响。

美国农业部在其《饲养牛》报告中称,3 月 1 日,美国饲养牛总数为 1157.7 万头,较 2 月 1 日的 1171.6 万头下降 1.2%,较 2024 年 3 月 1 日的 1183.8 万头下降 2.2%。美国饲养牛的最新总数比去年同期的 1183.8 万头下降了 2%。

赫斯特补充道:“我们预计今年春末和夏初会出现更为显著的紧缩措施,并且在今年剩余时间内将继续保持在去年同期的水平以下。”

预计 2025 年大部分时间牛的安置水平将低于去年同期水平,因为每周进口的墨西哥肉牛平均约为 5,000 头,低于墨西哥牛爆发螺旋蝇之前每周约 20,000 头。消息人士称,预计供应将更加紧张。

消息人士补充说,市场将继续监测牛屠宰率和任何潜在的政策变化,包括关税、美国进口配额削减以及美国对中国船只征收的港口费,以更好地确定牛和牛肉价格。

标普全球商品洞察旗下的普氏能源资讯评估,3 月 24 日,90CL 牛肉 CIF 美国价格为 6,724 美元/公吨,即 3.05 美元/磅,装运期为 30-60 天,周环比下跌 154 美元/公吨,跌幅 2.2%;但较 2 月 3 日上涨 220 美元/公吨,涨幅 3.4%,2025 年则上涨 264 美元/公吨,涨幅 4.1%。

根据美国农业部的说法,安置牛是将小公牛和小母牛放入饲养场,喂以定量饲料以生产出精选或更高等级的胴体,然后供应屠宰市场。

饲养牛是指在屠宰前用一定比例的谷物(主要是玉米、青贮饲料、干草和/或蛋白质补充剂,如可溶性干酒糟或豆粕)喂养的公牛和小母牛。它不包括留着以后卖给饲养场的牛,只考虑饲养场容量为 1,000 头或以上的牛。

饲养牛和安置牛数据是美国牛肉供应量和美国玉米、豆粕和DDGS需求量的指标。